更新日

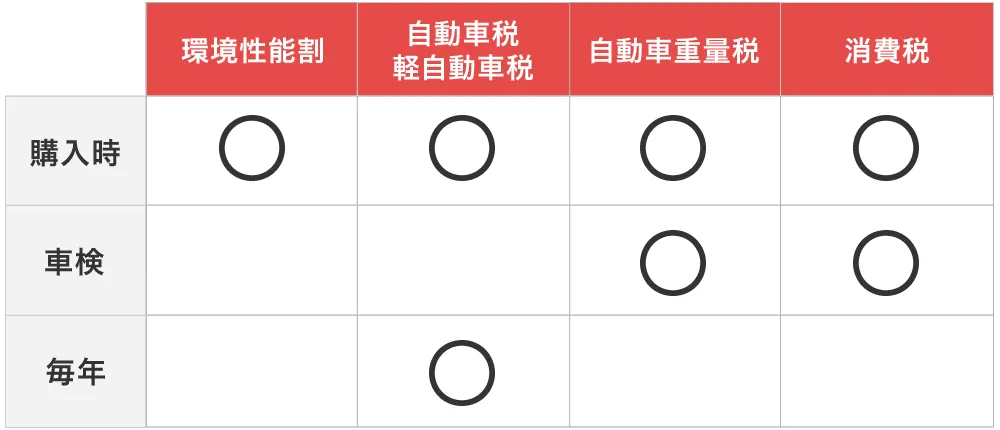

車を購入するときに発生する税金は大きく分けて4つあり、車両の本体価格と合わせて支払う必要があります。

さらに購入時に収める税金と、車を保有している限り毎年発生する税金もあるので、支払い忘れがないように把握しておきましょう。

車を所有していると発生する税金は以下のとおりです。

| 税金 | 支払い時期 |

|---|---|

| 環境性能割 | 自動車の購入時 |

| 自動車税 | 自動車の購入時と毎年 |

| 自動車重量税 | 新車購入時と車検 |

| 消費税 | 自動車の取得時など |

環境性能割(旧自動車取得税)

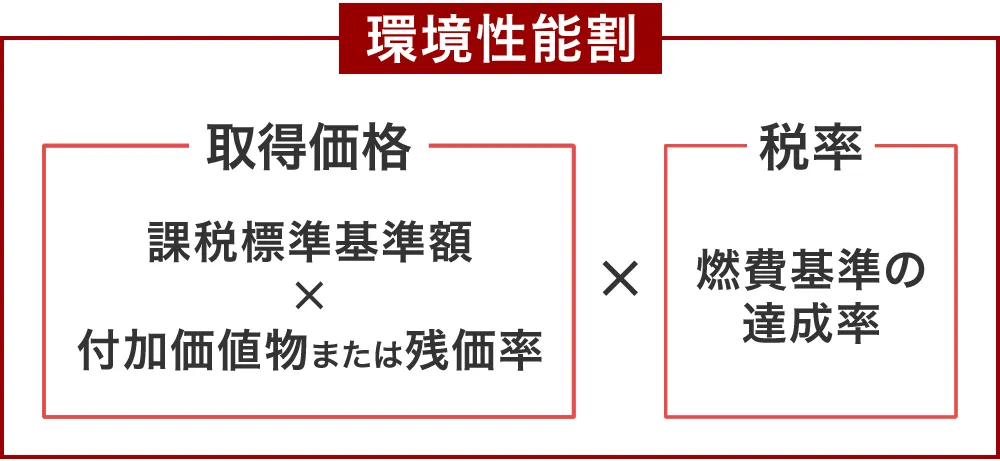

環境性能割は、2019年10月の消費税率引き上げに伴い自動車取得税に代わって導入された車両取得時の税金です。

名前は難しく聞こえますが、燃費性能が良いエコカーほど税の負担が軽くなる仕組みで、新車や中古車を問わず車を取得したときに一度だけ課せられます。

環境性能割の税額は、課税標準基準額(目安として本体価格の約90%)をもとに算出した取得価額に、環境性能に応じた税率を掛けて計算します。

自動車税環境性能割= 取得価額 × 税率

税率そのものは中古か新車かは関係がなく、燃費基準や排出ガス基準の達成度で決まります。

自分が所有している車の燃費基準達成度を知りたい場合は、リヤガラスのステッカーまたは車検証の備考欄を確認してください。

燃費効率の基準を大きくクリアした、ハイブリッド車や電気自動車を選ぶと環境性能割は非課税です。

反対に、燃費効率が悪く環境性能が低い車は上限税率が適用されるので、車両価格が数百万円になると数万円の差になります。

以下では環境性能割の税率を車種別にまとめました。(2025年10月現在)

燃料電池自動車、プラグインハイブリッド車、電気自動車、天然ガス自動車(基準による)

| 税率 |

|---|

| 0% |

ガソリン車、LPG車

| 2030年度燃費基準 | 税率 |

|---|---|

| 95%達成 | 非課税 |

| 85%達成 | 1% |

| 75%達成 | 2% |

| 上記以外 | 3% |

軽自動車

| 2030年度燃費基準 | 税率 |

|---|---|

| 95%達成 | 非課税 |

| 85%達成 | 非課税 |

| 75%達成 | 1% |

| 上記以外 | 2% |

クリーンディーゼル車

| 2030年度燃費基準 | 税率 |

|---|---|

| 95%達成 | 非課税 |

| 85%達成 | 1% |

| 75%達成 | 2% |

| 上記以外 | 3% |

取得価格は車種別に分類されている

環境性能割の計算に用いられる取得価格は、公平性を保つために車種やグレード、年式ごとに細かく分類されています。

車種ごとの課税標準基準額は、こちらの税額検索サービスで検索してください。

- 新車の取得価額=課税標準基準額+付加物価格(カーナビなどのオプション装備)

- 中古の取得価額=課税標準基準額×残価率

中古車は一台ごとの状態が異なることから、新車時の課税標準基準額に残価率をかけて算出します。

残価率は車両の経過年数ごとに設定されており、新しい車ほど高く年数が経過するにつれて低くなります。

例えば、課税標準基準額が250万円の車を登録から2年経過した時点で購入した場合、残価率が0.60なら課税対象額は150万円です。

| 経過年数 | 残価率 |

|---|---|

| 1年 | 0.681 |

| 1.5年 | 0.561 |

| 2年 | 0.464 |

| 2.5年 | 0.382 |

| 3年 | 0.316 |

| 3.5年 | 0.261 |

| 4年 | 0.215 |

| 4.5年 | 0.177 |

| 5年 | 0.146 |

| 5.5年 | 0.121 |

| 6年 | 0.100 |

中古車は、新車時の課税標準基準額に残価率を掛けて取得価額を算出するため、中古車相場の車両価格よりも高く評価されることもあり、消費者には分かりにくい仕組みになっています。

取得価格は、実際には課税標準基準額をもとに算出しますが、購入価格と勘違いしやすいため、オプション装備の価格が含まれなかったり、市場価格よりも高い金額で計算されたりする場合があります。

中古車に適用される残価率の適用年数の数え方についても、年の前半に購入した場合は0.5年、後半は1年と扱われるため、わずか数か月の違いで税額が変わり、誤って計算すると数千円から数万円の差が生じます。

業者の計算ミスで過大に支払うことがないよう、購入前に課税額を確認しておきましょう。

付加物価格(オプション装備品)とは?

カーナビやETCなど、ディーラーがボルトやネジ、貼り付けで車体と一体化させたオプション装備の費用です。

以下は付加物とされる装備品の一例です。

- カーナビゲーション

- ETC車載器

- サンルーフ

- マッドガード

- ルーフラック

- 特別色塗装

- コーティング加工

引用元:千葉県自動車税事務所

オプション品扱いであっても、シートカバー、フロアマット、ETCセットアップ費用などは工具を使わず簡単に脱着できるため付加物には該当しません。

取得価額が50万円以下の中古車なら非課税

中古車の環境性能割は取得価額が50万円以下なら非課税になります。

たとえ店頭で100万円で売られている中古車であっても、新車登録時からの経過年数による残価率の計算で取得価額が50万円以下なら税金は0円です。

3年落ちの普通車は残価率が0.316の場合 新車価格が約158万円以内の車が非課税の目安となり、軽自動車やコンパクトカーなどに限られます。

6年落ちの普通車ならは残価率は0.100まで下がるため、新車価格が500万円までなら非課税です。

実際の課税基準にはオプション装備品の価格なども合算されるため、3年落ちで新車時価格が150万円前後の中古車を買う時は、見積書で課税の有無を確認してください。

自動車税と軽自動車税

自動車を所有していると、毎年4月1日時点の所有者に「自動車税」または「軽自動車税」が課税されます。

納付書に書かれている正式名称は、普通車が自動車税種別割、軽自動車が軽自動車税種別割です。

ちなみに、4月に入ってから購入した車でも、その年度の納税義務は4月1日時点で登録されていた所有者にあります。

税額は排気量と登録年度で決まる

自動車税は、車の総排気量と登録からの経過年数によって税額が決まります。

普通車は排気量ごとに税額が異なり大きいほど税金も高くなりますが、軽自動車は排気量が660cc以下で統一されているため一律の税額です。

2019年10月の税制改正で、新車登録時期によって税額の区分が変更されています。

自動車税種別割の税額

| 総排気量 | 2019年9月30日以前 | 2019年10月1日以降 |

|---|---|---|

| 電気自動車 | 29,500円 | 25,000円 |

| 1,000cc以下 | 29,500円 | 25,000円 |

| 1,000㏄~1,500㏄以下 | 34,500円 | 30,500円 |

| 1,500㏄~2,000㏄以下 | 39,500円 | 36,000円 |

| 2,000㏄~2,500㏄以下 | 45,000円 | 43,500円 |

| 2,500㏄~3,000㏄以下 | 51,000円 | 50,000円 |

| 3,000㏄~3,500㏄以下 | 58,000円 | 57,000円 |

| 3,500㏄~4,000cc以下 | 66,500円 | 65,500円 |

| 4,000㏄~4,500cc以下 | 76,500円 | 75,500円 |

| 4,500㏄~6,000cc以下 | 88,000円 | 87,000円 |

| 6,000㏄~ | 111,000円 | 110,000円 |

軽自動車税種別割の税額

| 総排気量 | 2015年3月31日以前 | 2015年4月1日以前 |

|---|---|---|

| 660cc以下 | 7,200円 | 10,800円 |

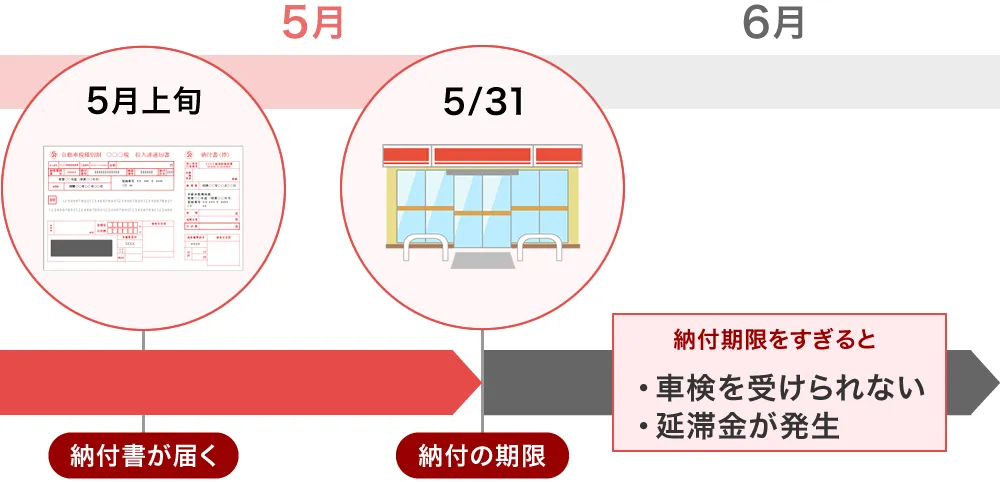

納付書は5月に発送され5月末から6月初旬に支払う

納付書は多くの自治体で5月に発送され、納付期限は地域や曜日によって多少異なりますが5月末から6月初旬です。

自動車税の納付期限を過ぎると以下の延滞金が発生します。

| 納期限の翌日から1か月 | 2.4% |

|---|---|

| 納期限の翌日から2か月目以降 | 8.7% |

たとえば、2,500㏄~3,000㏄以下の車で50,000円の自動車税を10か月払い忘れた場合の延滞金は3,312円です。

納期限の翌日から1か月までは年率2.4%、それ以降は8.7%が日割りで加算されるので、計算式は以下になります。

(50,000円×30日×2.4%÷365日)+(50,000円×270日×8.7%÷365日)=約98.6円 + 約3,212.3円

延滞金は1,000円を超えると支払義務が発生するため、50,000円の自動車税なら納期限から約3か月半以内であれば徴収されません。

ただし、自動車税を支払わないままだと納税証明書が発行されず車検を受けられないなどの支障があるため、期限を守って支払うようにしてください。

スマホやコンビニで支払いできる

自動車税の支払い方法は複数あり、スマホがあれば自宅で済ませることも可能です。

| 支払い方法 | 特徴 | 受付時間 | 納税証明書 |

|---|---|---|---|

| スマホ決済 | 電子マネーで払える | 24時間 | なし |

| モバイルレジ | アプリでクレカやネットバンキングを利用 | ||

| Pay-easy | ネットバンキングやATMから支払い可能 | ||

| クレジットカード | 分割払いやリボ払いができる | ||

| コンビニエンスストア | 車検が近いときに最適 | 平日・昼間 | その場で発行 |

| 県税事務所 | 場所と時間が限られている | ||

| 市役所・町村役場 | 軽自動車の税金を払える | ||

| 口座振替 | 払い忘れの心配がない | 引落日 | 後日郵送 |

スマートフォン決済では、カメラ又はQRコードリーダーで「地方税お支払いサイト」から支払う方法と、電子マネーアプリやモバイルレジを使って支払う2つの方法があります。

パソコンからインターネットバンキングを使いたいときは、Pay-easy(ペイジー)で納付書の番号を入力して支払います。

クレジットカード払いでは、支払い金額に応じてカード会社の発行するポイントが付与されますが、以下のシステム利用料が加算されます。

| 納税額 | システム利用料 |

|---|---|

| 1円~10,000円 | 40円 |

| 10,001~20,000円 | 123円 |

| 20,001~30,000円 | 205円 |

| 30,001~40,000円 | 288円 |

| 40,001~50,000円 | 370円 |

アプリやWebで自動車税を支払うと納税証明書は発行されません。

しかし、自動車税の納税確認は電子化されているため、車検時には自動車税納税証明書の提示が不要です。

現金で支払う場合には、コンビニアンスストア、県税事務所、市役所などを利用しましょう。

コンビニアンスストアでの納付は、バーコード付き納付書を持参すれば24時間支払うことができ、現金のほか電子マネーにも対応しています。

口座振替は、県税事務所または金融機関にある「口座振替依頼書」を記入して提出するという手間はかかりますが、一度登録すれば毎年自動で引き落とされるので納付忘れを防げます。

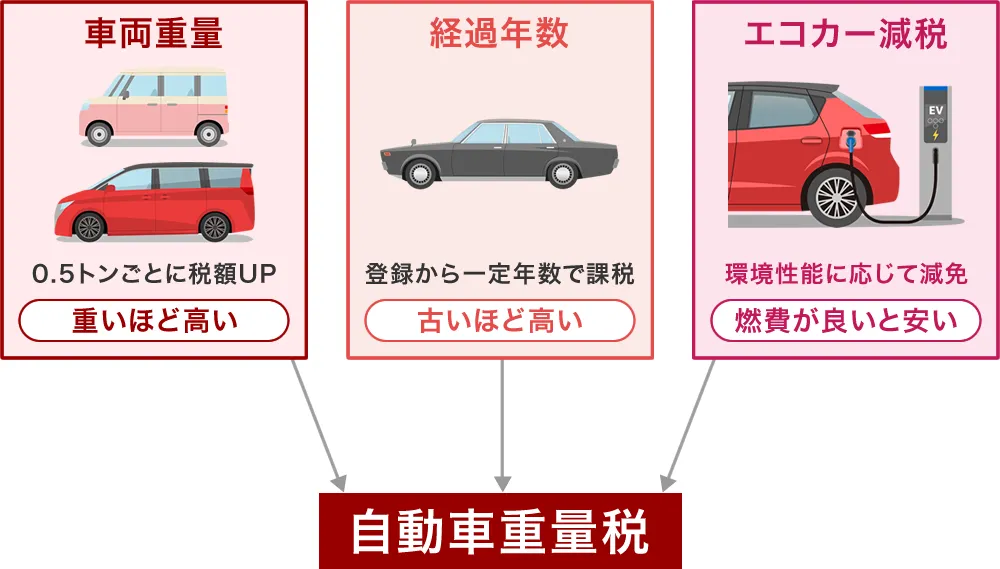

自動車重量税

自動車重量税は、その名のとおり車の重量に応じて毎年課される国税です。

自動車重量税は道路の整備や補修に使われる財源として位置づけられており、車両重量が重いほど道路への負担が大きいため税額も高額です。

ただし「重量税」とはいうものの、車の走行による環境負荷の軽減も考慮されるため、重量以外の要素も加味されて税額が決まります。

自動車重量税は新車購入時と車検で支払う

自動車重量税を支払うタイミングは新車の登録時と車検のときです。

新車を購入した場合は最初の車検までの自動車重量税3年分をまとめて支払い、その後は車検を受けるたびに、次回車検までの2年分を前払いします。

自動車重量税の支払いは、新車登録や車検の手続きと一緒におこなわれるため、ディーラーや整備工場が代わりに納付してくれます。

自動車重量税を決める3つの要素と早見表

自動車重量税の税額は、車両重量、新車登録からの経過年数、エコカー減税の適用有無という3つの要素で決まります。

基準となるのは車両重量で、普通車は車両重量が0.5トン増すごとに税額が高くなり、軽自動車は重量に関係なく一律の税額です。

たとえば、車両重量1.0トン以下の普通車は2年間で16,400円、1.5トン以下なら24,600円というように、0.5トン重くなるごとに約8,200円ずつ(年額換算で約4,100円)加算されます。

| 車両重量 | 新規登録 | 車検 |

|---|---|---|

| 軽自動車 | 9,900円 | 6,600円 |

| 0.5t以下 | 12,300円 | 8,200円 |

| ~1t | 24,600円 | 16,400円 |

| ~1.5t | 36,900円 | 24,600円 |

| ~2t | 49,200円 | 32,800円 |

| ~2.5t | 61,500円 | 41,000円 |

| ~3t | 73,800円 | 49,200円 |

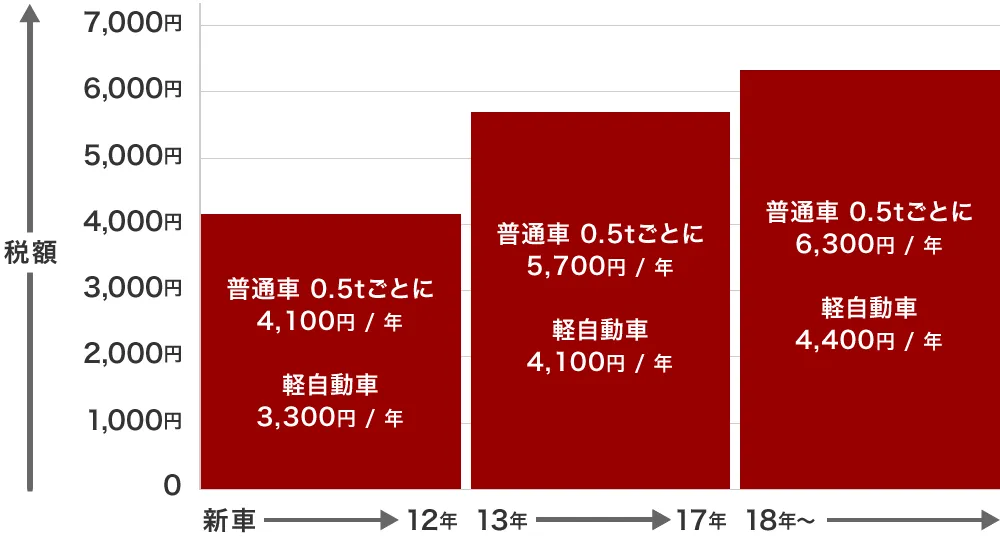

新車登録から年数が経過した車は、環境負荷の少ない車への買い替えを促す目的で、税額が段階的に引き上げられます。

登録から13年を超えると税額が高くなり、18年を超えるとさらにもう一段高くなります。

ちなみに、エコカーなどの減税対象となる車は13年経過しても税額は変わりません。

| 経過年数 | 普通車 | 軽自動車 |

|---|---|---|

| 新車登録~12年目 | 4,100円/0.5トン | 3,300円 |

| 13~17年目 | 5,700円/0.5トン | 4,100円 |

| 18年目以降 | 6,300円/0.5トン | 4,400円 |

自動車重量税のエコカー減税とは令和5年度税制改正において2026年4月30日まで延長された税制優遇措置です。

対象となる車は、排出ガス性能や燃費性能に優れており、国が定める基準を満たすことで自動車重量税が軽減または免除されます。

| 2030年度燃費基準 | 税率 |

|---|---|

| 電気自動車(EV) プラグインハイブリッド車(PHEV) 燃料電池自動車(FCV) 天然ガス自動車(NGV) | 免税 |

| 125%達成 | 免税 |

| 100%達成 | 初回車検分を免税 |

| 90%達成 | 初回車検分を50%軽減 |

| 80%達成 | 初回車検分を25%軽減 |

| 75%達成 | 通常の税率 |

引用元:国土交通省 エコカー減税の概要

エコカー減税による自動車重量税の減免を受けられるタイミングは、新車登録時と初回の継続車検時の2回分に限られ、以降の車検では通常の税率に戻ります。

車検が残っている中古車の自動車重量税は次回の車検時に支払う

自動車重量税は車検の有効期間分を前払いするため、購入した中古車に車検が残っていれば、その車検までの期間は前の所有者が自動車重量税を支払っています。

そのため、中古車を購入した人が新たに自動車重量税を納付する必要はありません。

車検が切れている中古車を購入する場合は、再び車検を受けることになるため、2年分の自動車重量税を新たにが必要です。

一般的に新古車といわれる登録済未使用車は中古車扱いですが、登録時に初回の3年分の重量税がすでに納められています。

ただし、購入した時点ですでに車検期間は始まっているため、通常の新車を買うときよりも車検までの期間は短くなります。

消費税がかかる費用とかからない費用

車の購入するときに消費税が課税されるのは、車両本体価格、オプション品、納車費用、登録代行費用など、商品やサービスに対する支払いのみです。

自動車税、自動車重量税、環境性能割、自賠責保険料、検査登録手数料など、税や保険といった費用は非課税となっており消費税は発生しません。

ただし、車庫証明の申請料や検査登録料は非課税ですが、手続きをディーラーや整備工場に代行してもらうと、手数料には消費税がかかります。

車両購入時に発生する消費税の例

| 購入費用 | 消費税 |

|---|---|

| 車両本体 220万円 | 合計242万に消費税が課税 |

| オプション 20万円 | |

| 登録代行費用 2万円 | |

| 法定費用 8万円 | 非課税 |

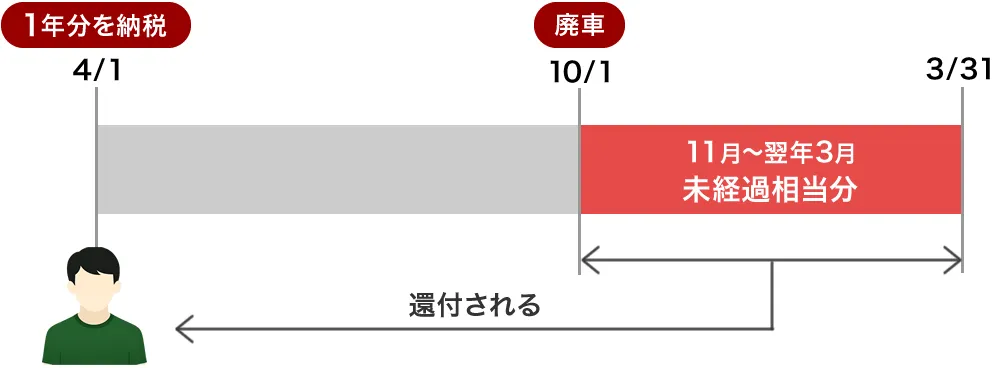

廃車や売却した時に戻ってくる還付金

車を手放したり廃車したときは、すでに払った税金の一部が還付されます。

還付の対象になるのは自動車税(普通車)と自動車重量税で、どちらもどちらもあらかじめ前払いしているため、車を使わなくなった時点で残りの期間にあたる分が返ってきます。

自動車税は毎年4月1日の時点で車を持っている人に1年分がかかり、5月ごろに届く納税通知書で支払います。

たとえば4月に1年分を払って10月に廃車すると、11月から翌年3月までの5か月分が還付されます。

自動車重量税も同じように、車検のときに次の車検までの期間分をまとめて払っているので、車検が残っている状態で廃車にすると残っている車検期間分の自動車重量税が還付されます。

一方、軽自動車にかかる軽自動車税には還付制度がありません。

軽自動車は市区町村が独自に課税しており台数が多いことから、普通車のように一台ずつ月割りで返金する仕組みにすると手続きが煩雑になるからです。

環境性能割は車を購入したときに一度だけ課税される税金で、対象期間という考え方がないため還付はありません。

還付金は自動的に戻ってくるわけではないため、手続きを代行してくれる廃車買取業者に依頼するのがおすすめです。

鈴木自工は車検のコバック、新車販売のジョイカル、車買取専門店アップルを運営する総合カーディーラーです。

記事内容についてのご質問等は当社の問い合わせフォームにご連絡ください。