更新日

車をローンで購入する際に、残価設定型ローン(残クレ)とマイカーローンの支払総額を比較できるシミュレーションです。

マイカーローンは銀行を利用できても、残価設定型ローン(残クレ)は自動車販売店での契約になる場合もあるので、それぞれの金利や返済期間を入力できます。

残価設定ローン(残クレ)はなぜダメなの?マイカーローンよりコスパが悪い

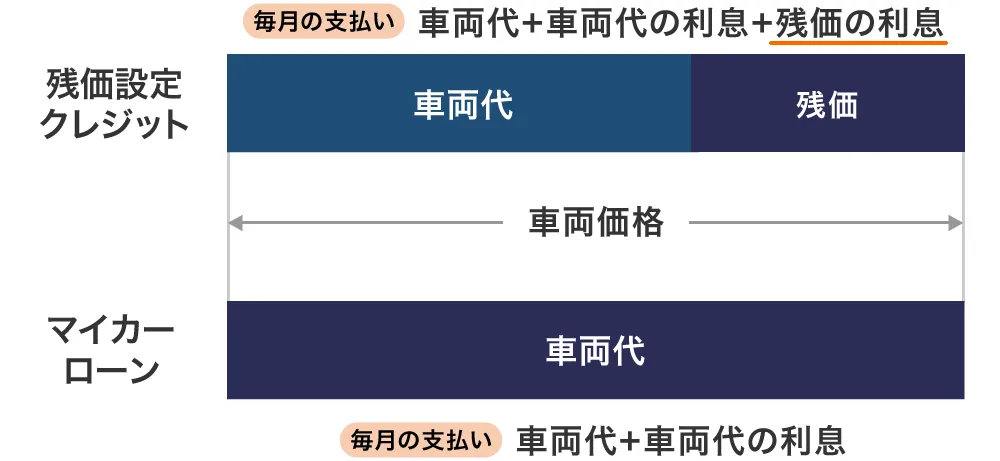

残価設定ローン(残クレ)は、契約時にあらかじめ数年後の車の価値を設定し、その金額を差し引いて月々の支払額を計算するだけなので、総支払額が安くなるわけではありません。

ディーラーや中古車販売店では「月々の支払いが安い」と勧められますが、利息は残価を含む車両価格全体にかかるため、マイカーローンより支払い総額が多くなる場合も。

残価設定ローン(残クレ)は、走行距離の上限やカスタマイズできないなどの条件が付き、所有していても自由に使えない制約があります。

契約満了時期になり車を返却する際、走行距離が契約時に定めた基準を超えていると追加料金を支払うことに。

他の車に乗り換えは新しい車を同じ販売店で購入することを前提としているため、実質的にディーラーや中古車販売店に囲い込まれてしまい、他社の車に乗り換えるのは難しいでしょう。

設定されている残価を支払って買い取る場合は、一括で支払うか再びローンを組むことになり、金利が発生するため支払い総額が膨らみます。

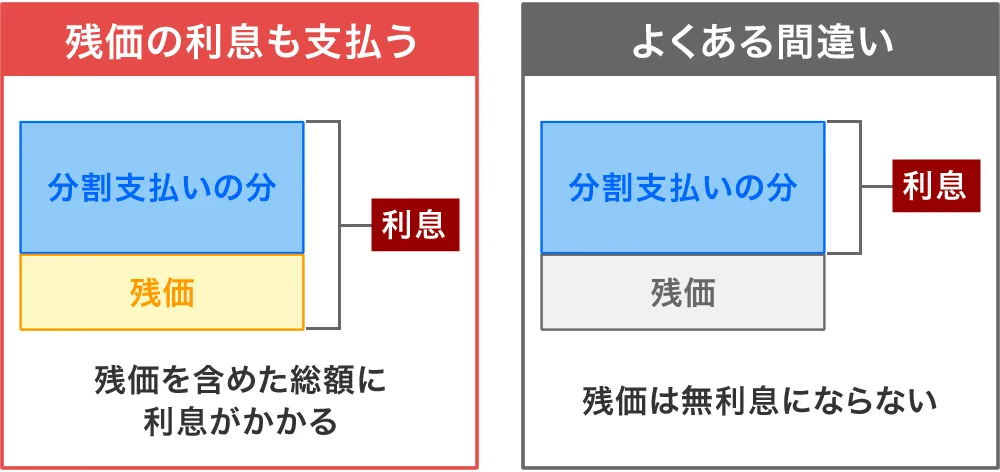

設定されている残価の利息も支払う必要がある

残価設定ローンは、設定した残価を除いた金額を支払えば良いと思われがちですが、そうではありません。

実は、最後に残した支払い分にも金利は発生しており、その利息は毎月の支払いに含まれています。

たとえば、300万円の車を残価100万円、5年ローンで買った場合、支払いは200万円に対するローンのように見えますが、実際は300万円の全額に対して金利がかかっています。

月々の負担は抑えられますが、同じ金利・同じ返済期間で比べると残価を抱えたまま返済するぶん利息の総額は通常のマイカーローンより大きくなりやすいです。

残価を設定せずあらかじめ残価分を差し引いた金額だけを借りればよいと考えがちですが、これは残価設定ではなくただの値引きと同じになり、ディーラーにとってメリットがなくなってしまいます。

残価設定ローンは、車の価格全額を借りてもらい月々の支払いを抑える代わりに、据え置いた残価にも金利をかけて最終的な利益を確保しているのです。

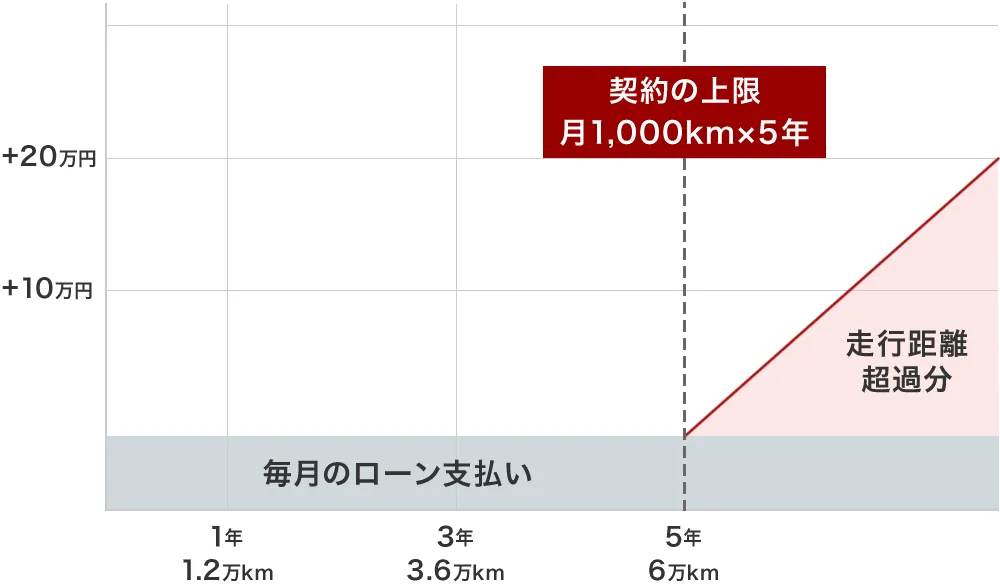

月間1000キロ以上走ると1キロあたりの追加料金が発生する

残価設定ローンは契約走行キロ数が定められており、1kmでも超過すると返却時に1kmあたり5円〜10円の追加精算金が発生します。

なぜなら、距離を走れば走るほど車は消耗し、約束した金額では買い取れなくなってしまうからです。

残価設定型クレジット(残クレ)では、月1,000km(年間12,000km)と月1,500km(年間18,000km)の2つのプランから選択することができます。

それ以上お乗りになった場合は、車両返却時に1kmあたり5~10円のお客様負担金が発生します。

引用元:HONDAクレジット&リース

ほとんどの残価設定ローンは、月間の走行距離を1,000kmまたは1,500kmのプランから選択し、契約期間の合計で判断されます。

プラン別の走行距離上限は以下の表を参考にしてください。

| ローン年数 | 月間1,000km | 月間1,500km |

|---|---|---|

| 3年(36回) | 36,000km | 54,000km |

| 5年(60回) | 60,000km | 90,000km |

例えば、月間1,000kmで5年契約の車でうっかり65,000km走ってしまうと、超過5,000km×10円=50,000円の追加料金を請求されます。

ローン契約期間中に、転勤で通勤距離が伸びたり子供の送迎が増えたりしても、プランの変更はできません。

精算可能上限を設けている残価設定ローンでは、上限を超えてしまった車両は返却できないといったルールもあります。

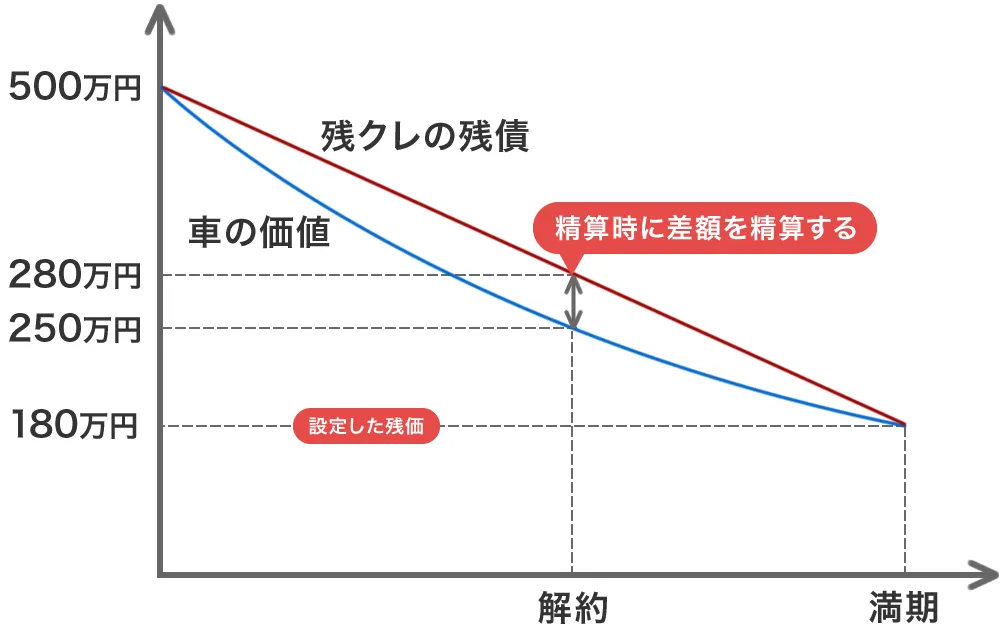

途中解約は残価精算と差額負担が避けられない

残価設定クレジットは、車の将来の価値を残価として差し引き、その分だけ月々の支払いを少なくする仕組みなので、途中で解約するには通常のローン残高に加えて最終的に支払う予定だった残価分までまとめて精算しなければなりません。

経過年数やキズ、へこみなどにより、車の査定額が残価を下回っている場合には追加の清算金が発生します。

残価設定クレジットを途中解約するときの支払い方法は以下のとおり。

- 現金で精算

- ローンの借り換え

- 車の返却

現金での精算は、残価を含めたローン未払い分を一括で現金で支払う方法です。

車の所有権が自分に移るので、いずれ車を売却したり乗り続けたりするなど自由に扱えるようになります。

新たなローンへの借り換えは金利が下がるなどの利点はありますが、返済期間を長くする目的で借り換えると利息が増える可能性も。

ローン残高がある状態で新たなローンを申し込むと、収入に対する返済負担率が高いと判断され審査が厳しくなるため、借り換えに前向きな金融機関を選ぶようにしましょう。

車の返却は、ディーラーや金融機関に車を返すことで契約を終える方法です。

ただし、前述のように車の状態によって追加で清算金を求められることがあります。

カスタムや改造は原則NG!返却時は原状回復しないと追加支払いが発生する

残価設定クレジットで購入した車にカスタムや改造を施すと、返却時の査定で減額され差額を現金で支払う契約になっています。

たとえば、ドライブレコーダーを自分で取り付けた、社外品のアルミホイールに替えた、車高調を組んだといった変更です。

車検対応のマフラーや車高調であっても、返却時に純正部品へ戻っていなければ減額の対象です。

見落としやすいのが取り外し跡で、ボディや内装に穴あけ加工をともなう改造は、ノーマルに戻す作業にも費用がかかります。

純正パーツを保管しておき返却前にすべて元へ戻せば、追加精算が発生しない可能性もあります。

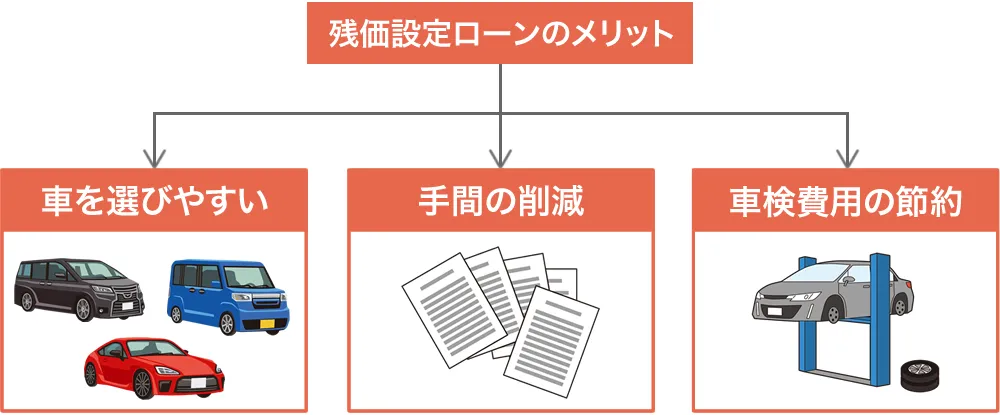

残価設定ローンは結局お得なの?メリットを紹介

残価設定ローンは、毎月の支払いを抑えて新しい車に乗れる仕組みを特徴とした分割払いです。

契約で定められた条件どおりに車を使用すれば、あらかじめ設定された下取り額が保証されるため、定期的に車を乗り換えたい人にも向いています。

マイカーローンと比較されることが多いですが、返済に問題がなければ車を購入するときの有効な選択肢の一つといえるでしょう。

残価を決めることで毎月の支払いが軽くなり車選びの選択肢が広がる

残価設定ローンの最大のメリットは、月々の支出が減ることで家計への負担が小さくなり、これまで欲しくても手が届かなかった車を購入できるチャンスができることです。

たとえば通常のローンなら月々8万円前後の支払いが必要な車でも、残価設定を利用すれば6万円以下で済むことがあり、毎月2万円以上の差があれば、年間で20万円を超える余裕につながります。

支払いの負担が軽くなることで、車のグレードを上げたりワンランク上の車種を選んだりなど、予算で妥協する必要がなくなるでしょう。

通常のローンと同じように、頭金やボーナス併用払いを組み合わせることもできるので、さらに毎月の負担を抑えられます。

買い替え時の手間や下取り価格の交渉を減らせる

残価設定ローンで購入した車を買い替える際は、複数の買取店を回って査定を受ける必要がなく、購入先の店舗でそのまま手放せます。

返却から次の車の契約までは同じディーラーや中古車販売店で進められるため、印鑑や住民票などの書類提出も同じ場所で完結です。

任意保険の車両入れ替えも納車日に合わせて同時におこないやすく、書類のやり取りや電話の回数を最小限に抑えられます。

下取り価格は購入時に決まっているので、不当に安く買い叩かれる心配がなくなり、価格交渉する手間も省けます。

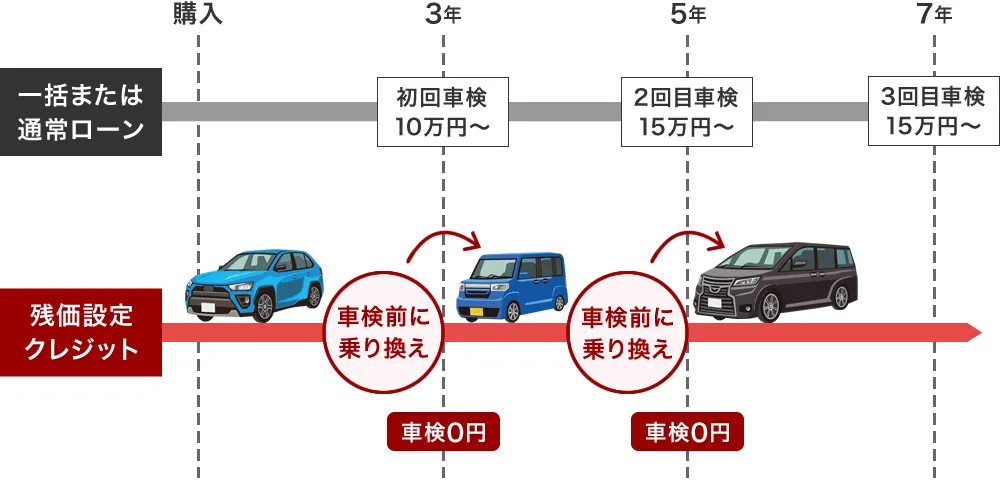

車検前に乗り換えて費用を節約できる

新車を残価設定ローンで契約し、満了月を車検満了前に合わせて乗り換えると、乗っているあいだの車検回数を1回分減らせます。

車検の周期は初度登録から3年、その後は2年ごとです。

3年契約なら初回車検の前に残価設定ローンの満了で返却または乗り換えできるため、車検を受ける必要はありません。

5年契約は3年経った時点で一度だけ車検を受け、残価設定ローンの満了月を5年目の車検直前にすれば2回目の車検は不要に。

その結果、車検の回数は残価設定ローンが3年契約なら0回、5年契約なら1回になるため、法定費用や整備代などの支払いを大幅に節約できます。

中古車相場の価格を気にしないで済む

残価設定クレジットは、契約時に数年後の買い取り価格(残価)を確定させるため、契約満了時の清算額は中古車市場の相場に左右されません。

そのため、数年後に下取り価格が想定より下がっていても設定した残価が保証される分、実質的には損をしないで車を返却できます。

たとえば車両価格300万円・残価120万円・3年契約の場合、3年後の中古車相場の価格が100万円まで下がっていても、返却を選べば差額20万円を負担することはありません。

逆に中古車相場の価格が150万円に上がっていれば、買い取りや乗り換え時に残価120万円との差額30万円分を頭金として使えます。

ただし、走行距離や車の状態が基準を超えると追加料金が発生するので、事前に契約内容を確認しておきましょう。

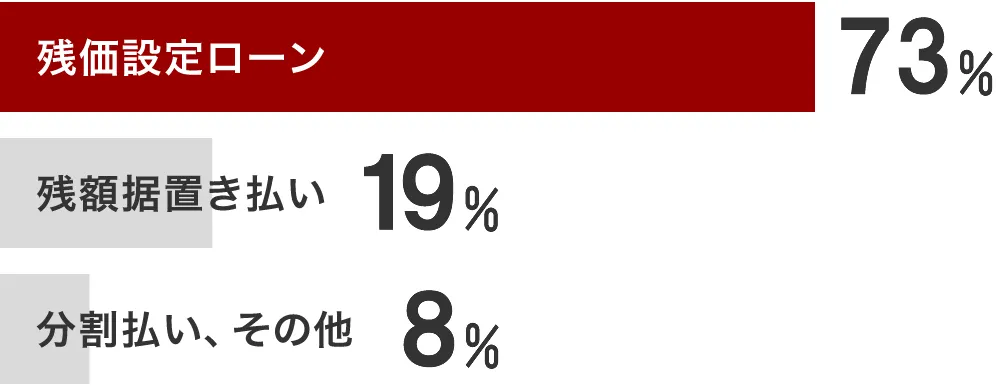

残価設定ローン(残クレ)は年収に関係なく7割以上の人が利用している

残価設定ローンは年収に関係なく7割以上が選んでいることから、お金がないから残クレにするというよりも、計画的にお金を使いたいという人も多く利用しています。

| 年収 | 残価設定ローン | その他 |

|---|---|---|

| 300万円未満 | 78% | 22% |

| 300万~600万円未満 | 78% | 22% |

| 600万円以上 | 72% | 28% |

引用元:TS CUBIC

デメリットに注目されやすい残価設定ローンですが、生活を圧迫しない月々の支払い額を先に決めておき、契約終了時に返却・乗り換え・買い取りのどれを選ぶかを事前に決めておけば、負担を抑えながら好きな車に乗る一つの手段といえるでしょう。

中古車の残価設定ローンは残価率の交渉も可能

中古車は一台ごとに車両の状態が異なり一律の残価率を当てはめにくいため、中古車販売店では数年後の価値を見込んで残価額を柔軟に設定することがあります。

実際には、残価率そのものを変更するというより、毎月の支払額を自分に合った金額に調整するための設定です。

月々の支払いをできるだけ抑えたいなら残価率を高めに、できるだけ早く完済したいなら残価率を低めにする、といった調整が可能なことも。

メーカー系の新車向け残価設定ローンは、自動車メーカーや信販会社が過去の相場データをもとに残価率を算出しているため、車種や契約年数ごとに条件が決まっているのが一般的です。

ディーラーが残価設定クレジットを勧めるのは販売戦略の側面がある

- 新車の販売台数が伸びる

- リピーターに新しい車を売れる

- 返却車両で中古車の在庫を確保

- 整備・点検の囲い込み

- 利息による収益の向上

ディーラーが残価設定型クレジットを積極的にすすめるのは、顧客が月々の支払いを軽く感じられることで、高額な新車でも購入しやすくなり、販売台数を増やせるからです。

契約が満了すれば返却や乗り換えのタイミングで再び来店が見込めるため、新しい車をリピーターに販売しやすくなります。

返却された車両は走行距離や使用期間が制限されているため状態が良いことが多く、価値の高い中古車の在庫を安定して確保できます。

また、販売時には「メンテナンスパック」などの定期点検を組み合わせるケースが多く、整備や車検もディーラーに任せてもらいやすくなり、販売後も顧客をつなぎとめる仕組みが整います。

定期点検がセットになった例

スズキ安心メンテナンスパック付き

引用元:スズキ残価設定クレジット「かえるプラン」

据え置かれた残価にも利息がかかるため、ディーラーや提携する金融会社は現金販売よりも安定した収益を確保できます。

鈴木自工は車検のコバック、新車販売のジョイカル、車買取専門店アップルを運営する総合カーディーラーです。

記事内容についてのご質問等は当社の問い合わせフォームにご連絡ください。